財務分析の指標の1つである固定比率と固定長期適合率についてまとめます。

2つは似たような指標で、どちらも固定資産に関する指標になります。

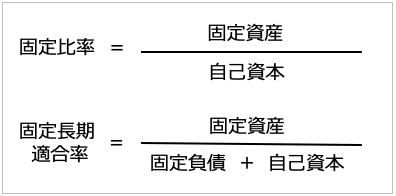

計算式

計算式としては、

固定比率=固定資産÷自己資本

固定長期適合率=固定資産÷(固定負債+自己資本)

です。

つまり固定負債があるかないかの違いになっています。

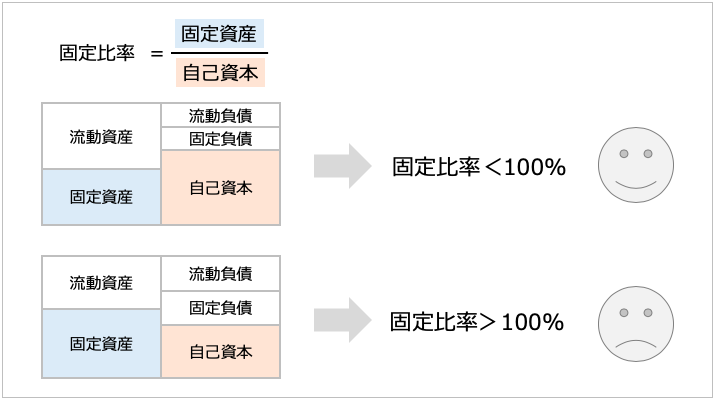

固定比率

下の図が固定比率のイメージです。

固定資産には、長期にわたってお金を投資をすることになります。長期間資金が拘束されるということです。

そういった固定資産に対して、自己資本(=純資産)で全てまかなえていれば、つまり固定比率が100%以内であれば、安全性は高いと考えることができます。

ただし、事業によっては自己資本(=純資産)だけで固定資産を賄えるかというと、難しいことも多いです。

特に多くの固定資産を必要とする事業の場合、自己資本だけで全てを賄うことは難しく、社債や長期借入金も含めて固定資産を賄う場合もあります。

社債や長期借入金も含めたうえで固定資産を賄えているか、それを見るために次の固定長期適合率という指標を使います。

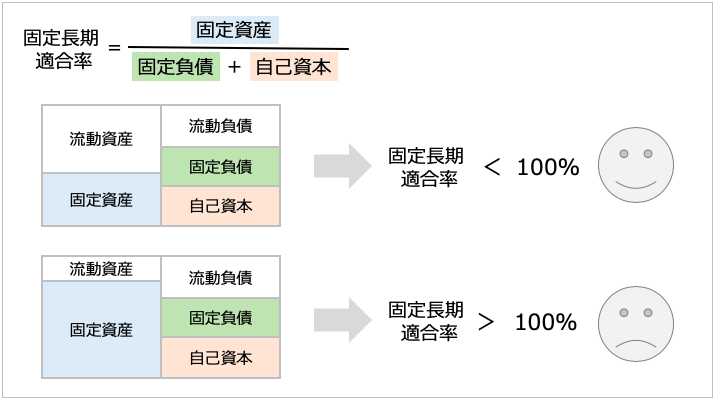

固定長期適合率

下の図が固定長期適合率のイメージです。

たとえ固定資産が自己資本だけで賄えていなくても、自己資本と固定負債を合わせれば固定資産の調達資金を賄えているのであれば(つまり固定長期適合率が100%未満)、安全性は高いと考えることができます。

もし固定長期適合率が100%を超えていると、それはイコール流動比率(流動資産 ÷ 流動負債)が100%を下回っている、ということになりますので、問題があることが言えますね。

また、固定長期適合率が99%などの場合は、ギリギリの状態だと考えられてしまうので、80%を下回るぐらいが望ましいと言われています。

−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−

<オススメ書籍>